大変な棚卸作業

世の中には棚卸の必要がない商売がたくさんあります。そのため、「棚卸って何?」という方もたくさんいます。関係がないため「棚卸」を読めない方もいると思います。「たなおろし」です

「マジか……うらやましい……。」

会社・業種・取扱商品によっては、こう思うくらい棚卸は面倒な作業なのです。ちなみに私の会社はほぼ関係ありません。昔バイトでやってたな、というくらい。

もちろん多くの会社が期末に残業して(時には徹夜をして)、棚卸をしなければいけないのは理由があります。

そこで今回は、棚卸とはどういう作業をするのか、また棚卸作業の何が大変なのか、そしてなぜ棚卸作業をしなければいけないのかをお話したいと思います。

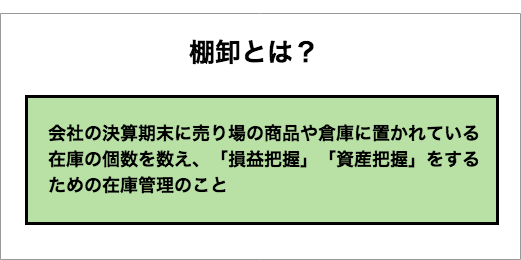

棚卸とは

棚卸とは、会社の決算期末に売り場の商品や倉庫に置かれている在庫の個数を数え、「損益把握」「資産把握」をするための在庫管理のことです。

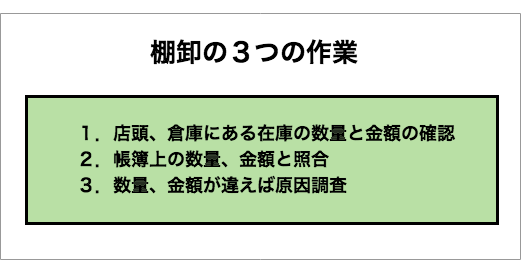

棚卸自体の主な作業としては3つ。

—–

1.店頭、倉庫にある在庫の数量と金額の確認

2.帳簿上の数量、金額と照合

3.数量、金額が違えば必死で原因調査

—–

1の作業のことを実地棚卸と言います。もちろん、棚卸は実地棚卸という単純作業が面倒だということもありますが、いざ帳簿の数と違っていた場合が大変です。どの部分が違っているのかを原因調査しなければいけないためです(あとから勘違いだということも)。

さらに気を使うのは店舗営業時間に行いづらい店頭の棚卸です。ただ、閉店後に行うと残業代等が膨大になってしまうため、営業時間内に並行で行うことが多いのですが、途中で商品が売れてしまうと数がわからなくなることもあります……。

ちなみにコンビニレベルで商品個数は4,000個だそう。

数量や金額が違う単純な原因としては、盗難や数え違い(来期仕入れ分を在庫に含めたり、売上済みの発送待ちを在庫に含めたり、食品等廃棄処分を在庫に含めたりなど)です。

業種による棚卸の違い

棚卸の対象になる在庫とは、商品・製品、半製品、仕掛品、原材料、貯蔵品などのことです。つまり、小売業や卸売業だけではなく、製造加工業者が保有する原材料、建設業が保有・確保している資材も対象に含まれます。

小売業・卸売業の場合

小売業・卸売業の棚卸は複雑ではありません。一般的には商品ごとの棚卸表を作り実地棚卸を行います。棚卸表を紙で作成する場合、商品ごとに日付、商品名、個数、単価、金額(個数×単価)をチェックできる表を作れば良いでしょう。

これを全商品について行い、金額の合計額が今期棚卸在庫の評価金額になります。

大手企業や大量の商品を扱う店舗の場合は月次で帳簿棚卸を行い、期末棚卸にかかるコストを抑えたり、正確な数値を担保できるようにする場合もあります。

もし帳簿棚卸金額と実地棚卸金額に差異がある場合は、その差異の原因を検証することで、翌期の改善点や資金繰りを考える有効なデータになりえます。

ちなみに小売業や卸売業の在庫は次の章で紹介する「製造業・加工業等」の場合と区別して「商品在庫」や「製品在庫」と呼ぶことが多いです。

覚えておきましょう。

製造業・加工業等の場合

製造業は期をまたぐ場合、完成品のみ在庫を数えるわけではありません。仕入れた原材料があるため、製品、半製品、仕掛品、原材料、貯蔵品などなども在庫として、カウントする必要があります。

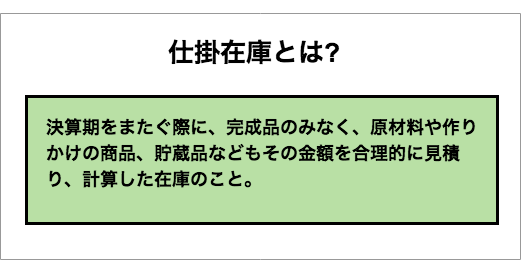

建築業、製造業等では、決算期をまたぐ際に、完成品のみなく、原材料や作りかけの商品、貯蔵品などもその金額を合理的に見積り、計算します。この在庫のことを仕掛在庫と呼びます。

仕掛在庫の把握の方法

仕掛在庫を把握するためには、製品製造の工程表が必要です。

製品完成まので工程を工程1、工程2、工程3などいくつかにわけ、工程毎に在庫管理表から個数・単価、及び工程に対する直接労務費を加えます。

また、機械にかかる光熱費等は基準を設けて按分した直接経費を加えることで仕掛在庫の評価金額を算出できます。

それぞれ細かい棚卸方法や建設業の棚卸方法は以下が参考になると思います。

参考:

棚卸って実際何をすればいい?棚卸の基礎知識 | 経理通信

棚卸の必要性とは

ではなぜこれだけ面倒な棚卸が必要なのでしょうか。

前述した通り、在庫(商品・製品、半製品、仕掛品、原材料、貯蔵品など)を期末に数えるとこを「実地棚卸」と言います。商品数が多い場合は具備のため、また期末の在庫ズレを防ぐために半期、四半期、月次で棚卸を行うこともあります。

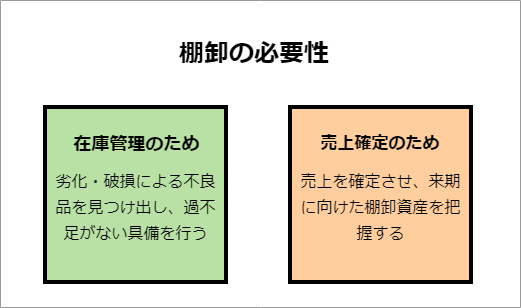

実地棚卸をする目的は主に2つあります。

1つは在庫の劣化・破損をチェックして不良品を見つけ出し、過不足がない具備を行うため。もう1つは売上を確定させ、来期に向けた棚卸資産を把握するためです。

棚卸の必要性1.在庫管理のため

棚卸をして在庫管理をすることで、今期の製品の売れ具合をチェックします。期末を区切りとするならば、製品の売れ具合から追加の原材料や商品を発注し、欠品による商売の機会損失を防がなくてはいけません。

また、ある個数に対し劣化や破損の割合を調べて予測をしておくこと重要です。もちろん滞留在庫や不動在庫の割合が多ければ、どのように販売促進につなげるかを考え、効率の良い在庫商売を行う必要があります。

棚卸の必要性2.売上確定のため

棚卸資産の把握は節税と密接な関係があります。

具備同様、劣化・破損チェックを行い、賞味期限が決まっているものや季節要因などにより著しく陳腐化するものを廃棄処分し、廃棄損計上すれば経費として扱えます。

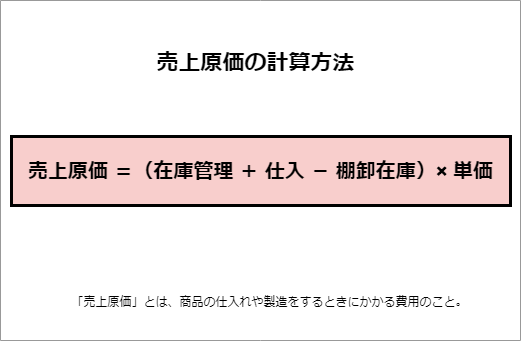

また、棚卸をしなければ正確な売上原価の算出はできませんし、粗利を算出することもできません。

売上と売上原価は比例しており、売上によって売上原価は変動します。

会社は期末に残っている商品(在庫)を数えなければ正しい売上原価を算出できないため、正確な粗利も期末にならなければ算出できません。

売上原価=(在庫+仕入−棚卸在庫)×単価

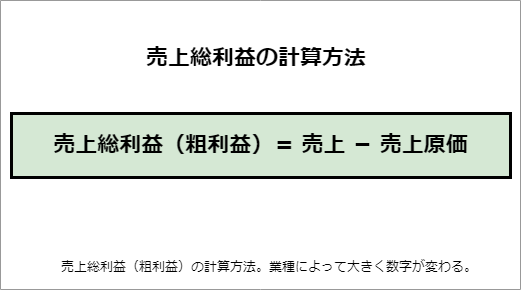

売上総利益(粗利益)=売上-売上原価

棚卸の数値はまとめられ、決算資料に使用されます。上記計算式でわかる通り、棚卸資産の増減で利益が変わってしまうので棚卸は非常に重要です。

棚卸在庫が実数値よりも多ければ脱税になりますし、少なければ黒字の見せかけになってしまうため、必ず正確な数値を算出しなければいけません。

棚卸が必要な理由まとめ

これで棚卸がどのようなもので、なぜ棚卸をしなければいけないかがわかったと思います。

もちろん在庫管理やそれによる具備の役割も大きいのですが、経営視点で見ると棚卸を行うことで棚卸資産を明確にし、会計上の不備が出ないようにする要素が大きいのです。

では上記業種に該当しなければ棚卸は関係がないかというとそうではありません。

例えば、今期大幅黒字の会社が期末に税金対策のために3年分のパンフレットを発注したとします。通常、パンフレットは広告宣伝費や消耗品費で経費計上しますが、これをOKにすると毎年期末の節税のために消耗品を大量発注する会社が増えてしまいます。

決まりとしては、毎期ある程度決まった量を購入して経常的に消費するものは、取得年度に損金計上できることになっています。

この条件に当てはまらない場合は、未使用分の消耗品は貯蔵品として期末に資産計上しなければいけません。

まぁ、社長であれば一番最初に考える節税対策ではないでしょうか。よくある話なので、すぐに税理士に指摘を受けることになります。知らない方は気をつけてください。

ちなみに、小売業者や卸売業者の実地棚卸作業は、今は端末機器でバーコードを読み取る作業がメインなので以前より楽になったようですが、機械制御できていない会社は……。

「棚卸 面倒」「棚卸 大変」などのキーワードで検索してみてください。なかなか悲壮感漂うコメントがたくさん出てきますので。